Performance Update – unerwartet unspektakulär

Das aktuelle Jahr erweist sich bis jetzt als alles andere als ein Investoren-freundliches und -erfreuliches Jahr.

Jede Region hat mit ihren eigenen, teils hausgemachten, Problemen zu kämpfen, welche sich nicht nur auf die entsprechende Region beschränken, sondern im Wechselspiel mit den Herausforderungen der anderen Regionen stehen und sich dadurch teils akzentuieren.

- In den USA herrschen die Bedenken vor, ob es der US Fed gelingen wird, die Inflation in den Griff zu kriegen und eine weiche Landung der Wirtschaft herbeizuführen, ohne dass man in eine Rezession schlittert.

- China kämpft weiterhin mit den Auswirkungen seiner rigorosen Null-Covid-Politik, welche sich immer negativer auf das nationale wie auch globale Wirtschaftswachstum auswirkt. Die Lieferketten-Engpass- Problematik wird dadurch nur noch verstärkt.

- Europa leidet einerseits ökonomisch betrachtet am stärksten unter den Auswirkungen des anhaltenden Krieges in der Ukraine (Sanktionen, höhere Energie- und Lebensmittelpreise, Enteignungen und Absatzmarkt-Verluste, etc.), andererseits kämpft Europa wie die USA mit den höchsten Inflationsraten seit Jahrzehnten, aber ohne den gleichen Spielraum auf geld- wie fiskalpolitischer Seite.

All diese Faktoren bringen eine Vielzahl an Unsicherheitsfaktoren mit sich und haben zur Folge, dass nach knapp zwei Jahren Corona-Bekämpfungsmassnahmen in Europa und den USA das Sorgenbarometer nicht fällt, sondern ansteigt. Dies widerspiegelt sich ebenfalls an den Finanzmärkten, welche seit Jahresbeginn kräftig durchgeschüttelt wurden und kaum eine Vermögensklasse konnte sich dem entziehen.

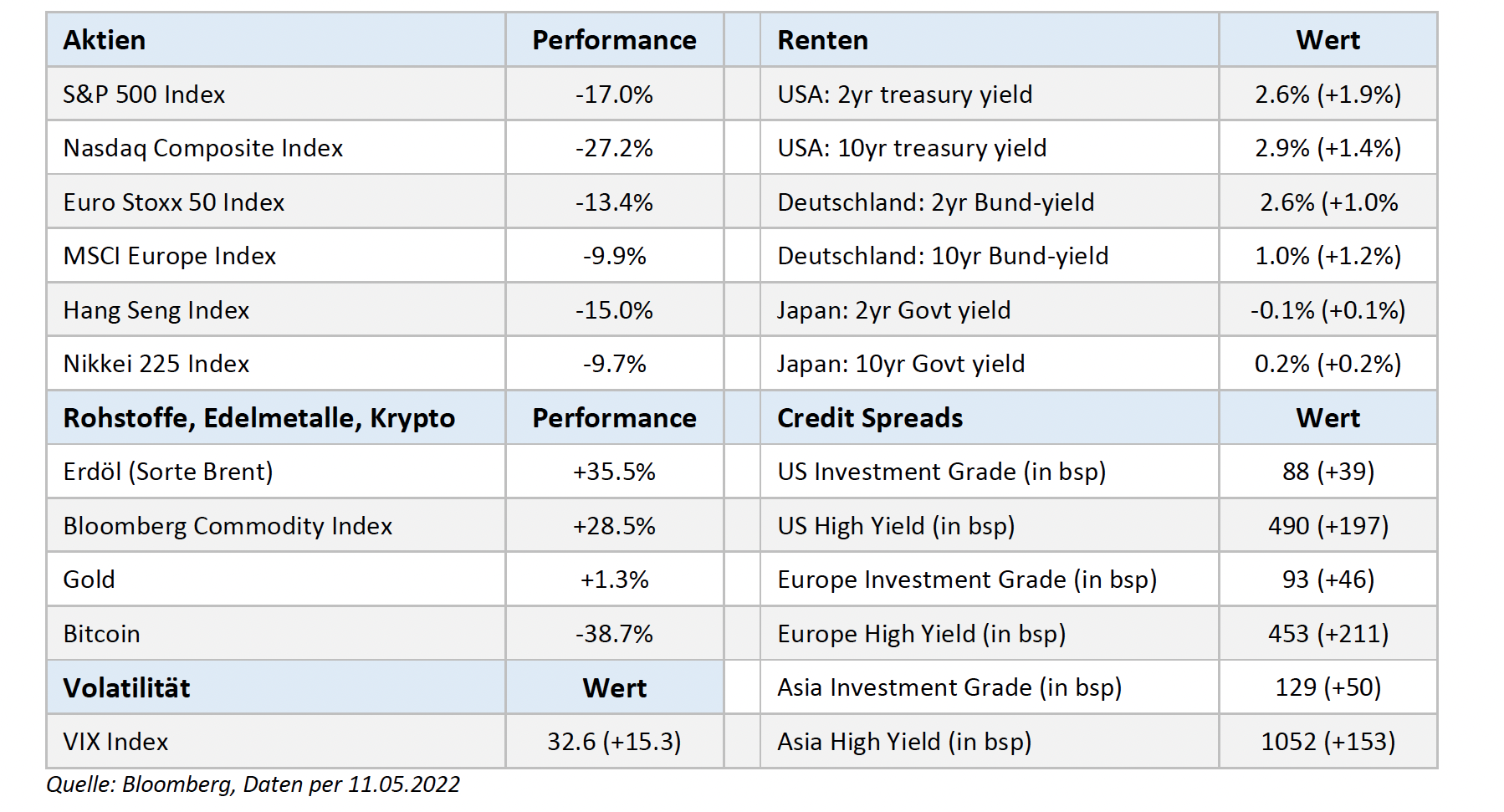

Die Aktienmärkte büssten mehrheitlich im zweistelligen Prozentbereich an Wert ein, wobei Wachstumswerte stärkere Rückschläge verzeichneten als Substanzwerte. Im Zuge der steigenden Zinsen gaben die Obligationenmärkte ebenfalls stark nach und die Kreditrisikoaufschläge (credit spreads) weiteten sich insbesondere im sub-Investment Grade spürbar aus. Die Korrelation von Aktien- und Rentenmärkten war positiv, was die Risikodiversifikation der Investorenportfolios minderte. Der US-Dollar wertete sich gegenüber den meisten Währungen auf und Rohstoffe verzeichneten klare Kursgewinne. Gold (in USD) hingegen blieb relativ stabil, währenddessen Kryptowährungen teils massiv an Wert einbüssten (z.B. Bitcoin beinahe -40%).

Veränderung seit Jahresbeginn (in Lokalwährung)

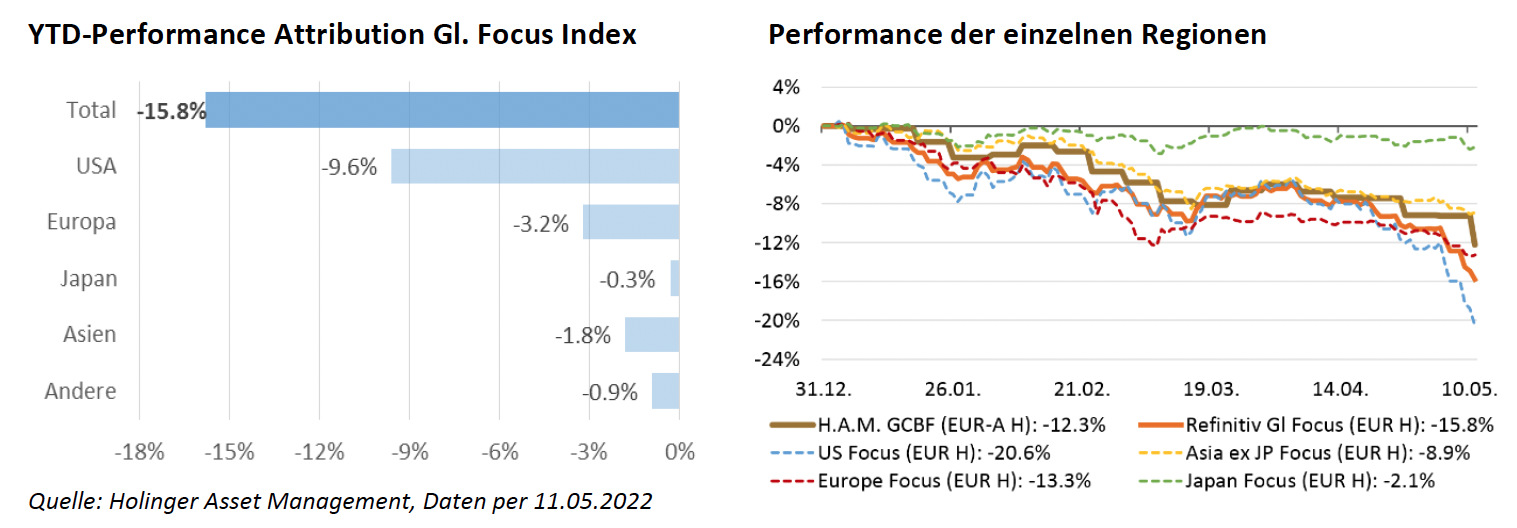

In Anbetracht der Vorgaben der unterschiedlichsten Vermögensklassen wie auch der Performance-Treiber von Wandelanleihen ist die Performance -15.8% seit Jahresbeginn zwar nicht erfreulich, doch ganz im Rahmen des zu erwartenden – sozusagen unerwartet unspektakulär.

Ein genauerer Blick auf die einzelnen Performance-Treiber von Wandelanleihen:

- Zinsen: Den steigenden Zinsen konnten sich die Wandelanleihen mit ihrer Bond-Komponente nicht entziehen. Der Wandlermarkt verfügt über eine relativ kurze effektive Duration von rund 2 Jahren und ist so im Vergleich zum grösseren Rentenmarkt, welcher eine längere Duration aufweist, weniger stark von Zinsveränderungen betroffen. Da die US-Zinskurve am kürzeren Ende stärker anstieg als am längeren Ende (non-parallel-yield curve shift), war der negative Effekt der gestiegenen Zinsen leicht höher als bei einer konstanten Zinsbewegung über alle Fälligkeiten. Der Einfluss der höheren Zinsen auf den Wandlermarkt beläuft sich auf rund -4%.

- Kreditrisikoaufschläge: Ein Grossteil des Wandleruniversums ist nicht offiziell mit einem Rating ausgestattet. Von den Wandlern, die mit einem Kreditrating versehen sind, ist die Mehrheit aus dem sub-Investment Grade Bereich und nur die Minderheit verfügt über ein offizielles Investment-Grade Rating. So umfasst z.B. der breite Refinitiv Global Vanilla Index 565 Wandelanleihen (die Mehrheit davon non-rated), das IG-Pendant hingegen gerade einmal 92 Wandelanleihen; für ausbalancierte Wandelanleihen: Refinitiv Global Focus Index: 247 Namen, Global Focus IG Index: 58 Namen. In volatilen Zeiten oder in einem Risiko-aversen Umfeld weiten sich die Credit Spreads der Wandler tendenziell stärker aus als im gerateten Investment Grade oder High Yield-Bond Markt. Der Einfluss der höheren Credit Spreads auf die Performance beläuft sich seit Jahresbeginn auf rund -2%.

- Aktienmärkte: Die Aktienmärkte sind und bleiben die wichtigsten Performance-Treiber der Wandelanleihen. Die durchschnittliche Aktiensensitivität beläuft sich auf rund 45%, mit grösseren regionalen Unterschieden: sie ist in Asien und Japan mit ca. 35% am tiefsten, in Europa liegt das Delta bei 43% und die USA sind mit einem Delta von 50% am stärksten der Entwicklung der Aktienmärkte ausgesetzt. Die gängigen Aktienindizes repräsentieren nicht wirklich die den Wandler zugrunde liegenden Aktien (unterschiedliche Länder, Sektoren, Einzeltitel-Gewichtungen). Dadurch ist ein direkter Vergleich mit den Aktienindizes weniger aufschlussreich und führt teils zu Verwirrung (z.B. Jahr 2020). Viel aussagekräftiger ist die Performance der Aktien, die auch Wandler ausstehend haben.

- Wandler zugrunde liegende Aktien: Die den Wandlern zugrunde liegenden Aktien büssten 2022 stärker an Wert ein als diverse Regionen- oder Sektorenindizes. Dies liegt unter anderem auch daran, dass die USA mit gut 50% im Index vertreten sind, und trotz dem 50% Gewicht keine allzu grosse Sektoren-Diversifikation bieten, da die Sektoren IT, Kommunikations-DL, zyklischer Konsum sowie Gesundheitswesen (v.a. Pharma/Biotech) rund 80% des Marktes darstellen. Im Zuge der Rotation aus Wachstumswerte in Substanzwerte sowie der Neubewertung der nichtprofitablen Technologiewerte litt der US-Markt besonders stark.

Seit Jahresbeginn resultiert für die den Wandler zugrunde liegenden Aktien ein Minus von -26.9%. Unter Berücksichtigung der vorherrschenden regionalen Aktiensensitivitäten hatten die schwachen Aktienmärkte einen negativen Einfluss auf die Wandelanleihen von -12%.

- Volatilität: die Volatilität an den Märkten stieg seit Jahresbeginn um rund 50% (von leicht unter 20 auf rund 30, gemessen anhand des VIX und Euro Stoxx 50 Volatility Index). Die höhere Volatilität wirkte sich positiv auf die Bewertung der Optionskomponente der Wandelanleihen aus. Basierend auf einem Vega-Exposure von rund 0.4% für den Wandlermarkt resultiert daraus ein positiver Einfluss von +4%.

- Bewertung der Wandelanleihen: Die Bewertungen für Wandelanleihen kamen seit Jahresbeginn insbesondere in Europa und in Asien unter Druck und handeln unter ihrem theoretisch fairen Wert. Japanische Wandler blieben bewertungstechnisch mehrheitlich stabil, währenddessen US-Wandler ebenfalls günstiger wurden und mehr oder weniger nun fair handeln. Insbesondere Wandelanleihen mit einem Investment Grade Kredit Rating und einer restlichen Laufzeit von 1-2 Jahren kamen bewertungstechnisch unter Druck. Diese Papiere wurden in der Vergangenheit teils mit bis zu 7 Punkten zu teuer gehandelt. Der Abverkauf an den Aktienmärkten führte dazu, dass diese Wandler einem „Realitäts-Check“ unterzogen wurden und ein Re-Pricing erfolgte. Wandler aus dem sub-IG Bereich oder ohne offizielles Kreditrating litten ebenfalls unter der allgemeinen Risikoaversion der Investoren. Unterstützend für die Bewertung des Wandlermarktes war hingegen, dass die Aktivität am Primärmarkt dieses Jahr äusserst verhalten war und somit keinen zusätzlichen Druck auf die Bewertungen ausübte. Seit Jahresbeginn verbilligte sich der Wandlermarkt im Schnitt um rund 2% und hält sich somit besser als in vergangenen „Risk-off“-Perioden.

Die Performance von -15.8% seit Jahresbeginn für den ausgewogenen Bereich der Wandler (Refinitiv Global Focus Index) lässt sich nach der Betrachtung der einzelnen Performance-Treiber gut nachvollziehen und liegt im Rahmen dessen, was in Anbetracht der Kredit- und Aktienmärkte zu erwarten wäre. Die US-Wandler litten am stärksten unter der negativen Performance der zugrunde liegenden Aktien, währenddessen die asiatischen Wandler stärker unter dem höheren Zinsumfeld und der Credit Spread-Ausweitung litten.

Die negative Jahresperformance der US-Wandler sollte im längeren Kontext betrachtet werden. In den letzten Jahren waren die US Wandler dank dem hohen Technologie- und Pharma-Gewicht die dominanten Performance-Treiber der Indexperformance. Von diesem Blickwinkel betrachtet, könnte man die 2022 Korrektur im US-Wandlermarkt auch als Normalisierung/Angleichung an die anderen Regionen sehen.

Refinitiv Global Focus Index – regionale Performance (31.12.2018 – 11.05.2022)

Die Performance der globalen Wandelanleihen-Fonds für 2022 weist eine beachtliche Bandbreite auf: defensivere Strategien, welche sich vor allem auf Investment Grade und Wandler mit tieferer Aktiensensitivität fokussieren, erzielten eine Performance von rund -8% seit Jahresbeginn; Strategien mit einem höheren Delta oder hohem US-Gewicht büssten um die -20% an Wert ein und vereinzelte Fonds sogar um beinahe -30%, was die eine oder andere kritische Frage aufwerfen dürfte.

Die Performance-Dispersion der einzelnen Wandler-Fonds im 2022 veranschaulicht dem Anleger eindrücklich, dass es nicht einfach mit dem Entscheid, in Wandelanleihen zu investieren, getan ist. Von hoher Wichtigkeit ist und bleibt das Abgleichen der eigenen Erwartungen/Vorstellungen/Risiko-Toleranz an die Vermögensklasse sowie deren Aufteilung nach Regionen und Sektoren mit dem Ansatz/Ausrichtung/Risiko-Profil der infrage kommenden Wandler-Fonds, damit es zu keinen unerwarteten Überraschungen kommt.

Performance H.A.M. GCBF

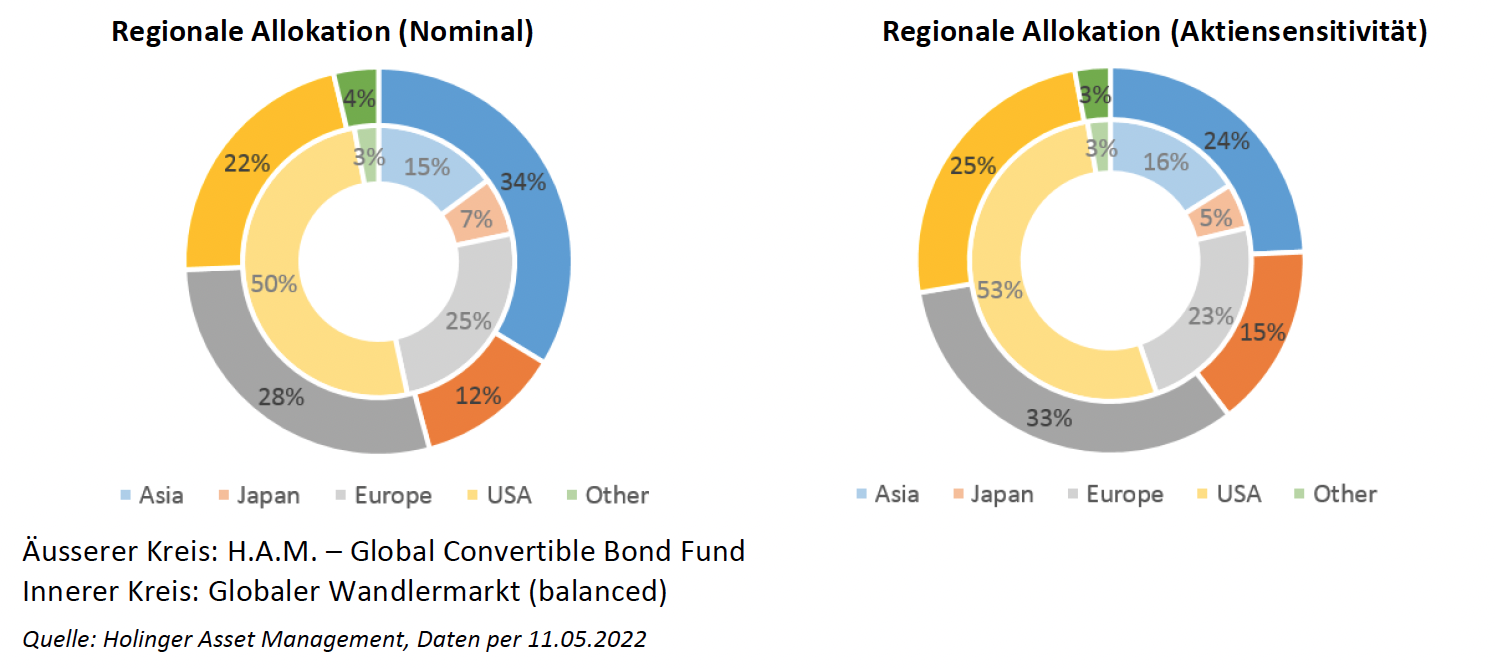

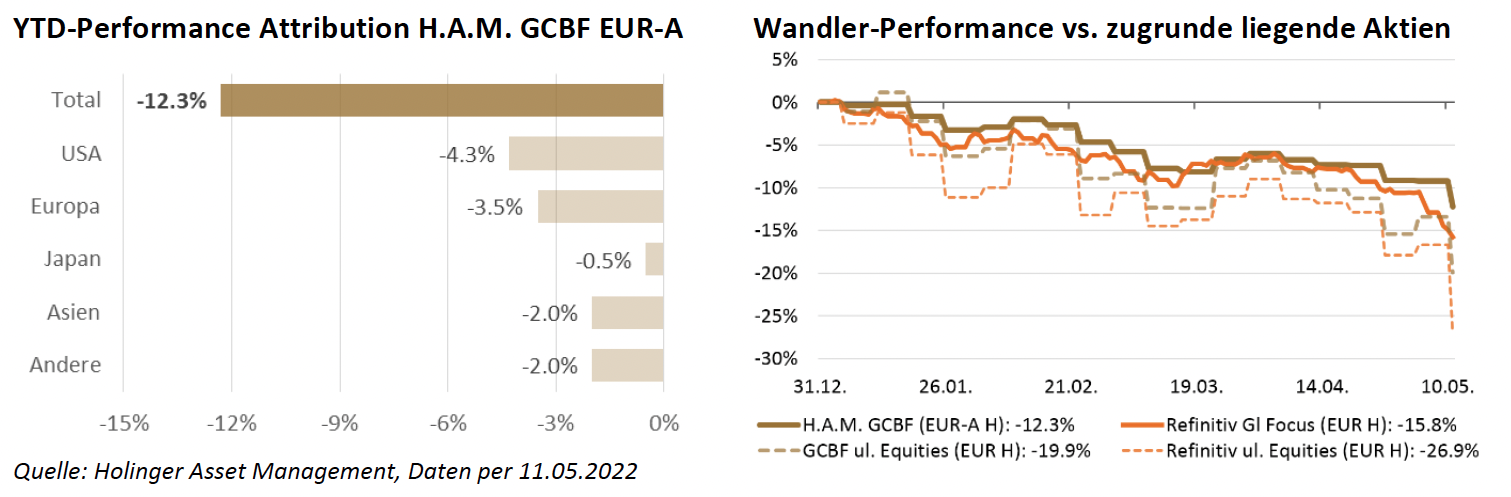

Wie in vergangenen Jahren war der Fonds auch 2022 breit über die Regionen verteilt investiert und hatte in Folge dessen ein grösseres Asien-Exposure als die gängigen globalen Wandelanleihen-Indizes. Viele der gehaltenen asiatischen Wandler besitzen eine tiefe Aktiensensitivität und weisen Obligationen-Charakter auf mit einer attraktiven Verfallsrendite. Dadurch war der Fonds weniger stark vom schwachen US-Wandlermarkt betroffen, litt dafür stärker unter den steigenden Zinsen, sich ausweitenden Credit Spreads und Cheapening der Wandler im asiatischen Raum. Seit Jahresbeginn verzeichnet der Fonds (EUR-A Tranche) einen Rückgang von - 12.3% und schneidet somit klar besser ab als der globale Vergleichsindex (Refinitiv Global Focus Index EUR hedged: -15.8%). Diese relative Outperformance ist einerseits dem tieferen US-Gewicht geschuldet, andererseits aber auch der erfolgreichen Einzeltitel-Auswahl, welche zur besseren Risikodiversifikation des Fonds beigetragen hat. Die den Fondspositionen zugrunde liegenden Aktien büssten im gleichen Zeitraum -19.9% ein, die des Refinitiv Global Focus Index -26.9%.

Aktuelle Positionierung / Opportunitäten

Globale Wandelanleihen stellen im aktuellen Umfeld eine attraktive Alternative dar, da sie einerseits dank dem ausgewogenen Profil an einer möglichen positiven Aktienmarktentwicklung partizipieren können, anderseits aber auch dank der relativ kurzen Duration von rund 2 Jahren weiteren Zinsschwankungen weniger stark ausgesetzt sind als der breite Obligationenmarkt. Wandelanleihen sind zudem im Durchschnitt leicht zu günstig bis fair bewertet und insbesondere Nicht-Benchmark-Werte handeln unter ihrem theoretisch fairen Wert, welcher sich im Zeitverlauf normalisieren sollte. Die grösste Bewertungsdiskrepanz lässt sich weiterhin bei asiatischen Wandelanleihen beobachten.

In Folge der Korrektur an den Aktienmärkten sowie der Ausweitung der Credit Spreads offerieren Wandelanleihen ein attraktives Risiko/Ertragsverhältnis, welches in den letzten Jahren so nicht gegeben war. Im aktuellen Umfeld findet man Wandelanleihen von sehr guter Kreditqualität, die eine attraktive Verfallsrendite aufweisen oder aber auch Wandler mit ansprechender Konvexität zu Konditionen, welche es in den letzten Jahren schlicht nicht mehr gab. Im 2021 wurden in den USA diverse Wandler mit einem Coupon von 0% und einer Wandlungsprämie von über 50% begeben. Solche Konditionen gehören definitiv der Vergangenheit an. Zur Zeit bietet der Wandlermarkt eine Vielzahl an Möglichkeiten, welche ermöglichen, in ein breit diversifiziertes, ausgewogenes und mit unterschiedlichen Renditequellen ausgestattetes Portfolio zu investieren. Unser Anlageziel besteht weiterhin darin, ein breit diversifiziertes und ausgewogenes Portfolio für globale Wandelanleihen anzubieten und dies unabhängig von einem Index und immer mit einem Fokus auf die eingegangenen Risiken.